疫情这只“黑天鹅”,给众多企业带来了巨大的冲击:原材料成本上涨、资金链断裂、物流不通畅、招工用工难……凡此种种情况的出现,都在传递一个信息:企业生存发展危机重重。而降本增效是有效应对不确定性、激活企业可持续发展内生动能的重要举措。

“不幸的是,往往在出现失败的时候,人们才会想起对战略的关注,我想真正的挑战是怎么让人们更重视战略,甚至在没有出现危机的时候。”

——迈克尔·波特

降本增效需要有“战略眼光”,而品牌战略始终都是企业战略的核心驱动力,品牌战略的视野有别于管理与运营,是从用户端出发的,是从价值高地向下俯瞰这三大关键点:

从用户端,用户价值出发看成本节约,节约的是“Non-Value Added Cost”(无价值成本),而不是偷工减料,更不是牺牲产品与服务的体验;

从用户端,用户价值出发看风险控制,容易控制的是内部管理的我情风险,以及竞争红海带来的价格战风险,但更需在意的是新技术新营销新零售带来的用户行为改变风险,包括信息获取的行为变革,购买地点与形式变化的交易变革等;

从用户端,用户价值出发看盈利能力,前提是用户价值的维持或者增强,然后再从渠道价值链分配,渠道费比合理性,物流仓储等供应链效率,原材料成本策略等方面内部挖潜,向结构要效益,向效率要效益,而不能牺牲关系到用户价值的产品品质。

毕竟,用户导向不能变,用户价值体系不能变,所以能变动的不是品牌定位,而是品牌布局,积极防御的稳健布局。

而巧妙的品牌布局可以借用用户的脑海关联,从用户角度去节约成本,不仅节约显性成本,还有隐形成本,还能收获用户的喜爱,这就是用户端的降本增效;而在业务层面,品牌布局可以母品牌跨越多品类,结构性降本,同时也可以母品类高端子品牌,巩固市场地位,巩固业务盈利,便是战略性增效了。

品牌布局战略有两种类型的战略可变量,分别是品牌的数量和品牌的关系,如母子品牌,兄弟品牌,背书品牌,独立品牌这些或者共享品牌资产,或者独立品牌资产的布局应用。这些品牌布局变量的不同战略设置,可以驱动不同的企业战略,实现降本增效。

▎减少品牌的数量,聚焦主品牌和优质品牌

企业要实现降本增效,品牌布局的方向往往首先考虑的就是减少品牌的数量,将资源回归聚焦在主品牌和优质品牌。

我们可以看看福特汽车品牌剥离战略,从2007年到2010年之间,福特在全球,尤其北美实行了相对极致的战略防御,品牌布局上大胆采用了剥离法,从8个品牌急剧减少到2个品牌(福特和林肯)。这是怎么回事呢?

福特汽车公司曾经是美国最大的工业垄断组织和世界重要跨国企业之一,也是世界上第四大工业企业和第二大小汽车和卡车生产商,是美系车的重要代表之一。

曾经的福特公司旗下拥有八大汽车品牌,分别是福特、林肯、阿斯顿·马丁、捷豹、路虎、马自达、沃尔沃和水星。但现在,却只剩下福特和林肯。其它六个品牌究竟哪里去了呢?

1. 阿斯顿·马丁

首先我们来说阿斯顿·马丁,由莱昂内尔·马丁和罗伯特·班创立于1913年,在1987年被美国福特汽车公司收购,成为福特旗下的全资子公司。而后在2007年,英国人大卫·理查兹以9.25亿美元的高价从福特手里收购阿斯顿·马丁,重新回到英国人的手里,英国人对阿斯顿·马丁尤为看重。

2. 捷豹、路虎

捷豹则是在1989年被福特公司收购,而路虎是福特在2000年从宝马公司手里收购的。但这两个品牌在2008年被福特卖给了印度的塔塔汽车公司。

3. 马自达

马自达是日本最有名的汽车品牌之一,以转子发动机而出名。1979年福特从马自达手里收购了7%的股份,而后又将股份增加到33.4%。再后来由于福特实施了“一个福特”的战略方针,开始抛售来自马自达的股份,从而陆续退出了马自达。

4. 沃尔沃

沃尔沃曾经是瑞典的豪华品牌,于1927年在瑞典的哥德堡创立,1999年,福特汽车公司收购了沃尔沃集团旗下的沃尔沃汽车。再后来的2010年,中国汽车企业吉利集团从福特公司手中购得沃尔沃轿车的拥有权,沃尔沃汽车从此告别了福特。

5. 水星

还有“水星”汽车,可能中国消费者都不认识,其实它是福特旗下最独特的品牌,因为它是福特旗下唯一一个自创的品牌。福特在1938年正式推出水星产品,后来因为“水星”的发展越来越困难,在2010年福特正式宣布关闭水星的生产线。

福特汽车公司现在以福特和林肯为主。福特是福特汽车公司第一个成员,福特的质量在全球一直都是处于前列,而旗下一款被称为“猛禽”的皮卡——F150更是风靡全球,销量在皮卡中一直处在前列,其实,野马也是福特旗下的一个品牌,主要以跑车为主。

而林肯则是福特汽车公司现有的第二个品牌,1922年福特从亨利·利兰手里收购,林肯汽车也是第一个以美国总统的名字命名的汽车品牌,而且从1939开始到现在都是总统专用车。

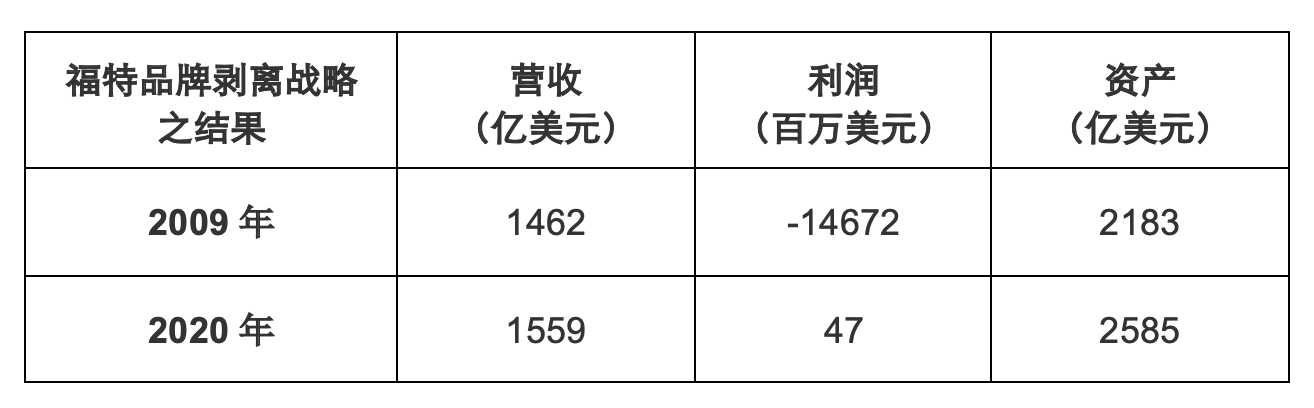

你可以大胆地猜测一下福特最后的业绩结果吗?

看涨的朋友,您信奉Less is More 吗?若您是2009年的福特CEO,您敢同意吗?

看跌的朋友,您觉得福特在节节败退吗?若您是2009年的福特CEO,您会反对吗?

看平的朋友,您是在猜答案吗?若您是2009年的福特CEO,您会弃权吗?

营收看跌,利润看涨,资产看平的朋友,你一定具有缜密的逻辑思维,而且对企业运营和品牌战略颇有心得。

实际答案公布:

一切尽在不言中,从成果来看,福特活下来了,还活的更好了一些,战略目的达到圆满成功。如果再熬到未来的反击一刻,相信福特已经积蓄好了力量,会迎来逆袭的高光时刻,为战略营销学再添新案例,我们可以拭目以待。

▎巧妙运用企业品牌或主品牌资产

品牌布局围绕降本增效不仅可以考虑减少品牌的数量,也可以巧妙运用企业品牌或者主品牌资产,赋能子品牌或者兄弟品牌挽留用户。这种战略构想大部分来自于中国市场上实践中的巧思。

案例一:冰露,可口可乐荣誉出品

可口可乐面对早期日益增长的瓶装水对碳酸性汽水可乐的冲击(实际上现在水品类已经很大,但对碳酸饮料的冲击有限),布局了低端价位的瓶装水,但当时水品牌太多,产品品质参差不齐,新品牌没法建立任何差异性和信任,如何低成本地成功建立自己的新品牌是个挑战,于是运用了可口可乐的背书:“冰露,可口可乐荣誉出品!”不必去矫情可口可乐在这里是企业品牌,还是产品品牌,反正是有消费者信任状的优质品牌,降冰露品牌建设成本,还可以增加冰露的业绩效益。您认为该战略意图可以成功吗?

图片来源:百度图片

案例二:联合利华“中华皓清”牙膏

联合利华在牙膏业务上曾经一度拥有皓清(高端,美白+清新),洁诺(终端,更多牙医推荐),中华(租赁品牌,中低端);然而在佳洁士与高露洁大战中由于资源分散,被各个击破,皓清与洁诺先后推出中国市场,牙膏业务完全依赖中华牙膏,整体处于防御态势。后来在消费大升级的背景下,为了增加效益,中华牙膏必须抬高价盘,走向中高端,可是品牌力不能支撑,于是推出了“中华皓清”牙膏,同样定位美白和清新,希望用皓清高端的品牌形象拉动中华皓清的价盘。您认为该战略意图可以成功吗?

图片来源:百度图片

案例三:“东方既白”中式快餐

肯德基作为美式快餐的中国市场第一品牌,打造了本土化,创新化的竞争力优势,品类领导地位一致压制着麦当劳,但是远见卓识地预见到了中式快餐不可阻挡的崛起趋势。于是积极防御性地推出了“东方既白“中式快餐,先后尝试过“肯德基的兄弟品牌”和“百胜餐饮集团旗下第一个中式餐饮品牌“的不同方式。您觉得哪种背书更符合其战略意图,该战略意图可以成功吗?

图片来源:百度图片

事实胜于雄辩,除了例一中可口可乐背书的冰露,另外二个例子都没有通过时间的考验,一个黯然离开了市场,一个缩编到只有30家门店。

貌似类似的操作,为什么结果如此不同呢?四个字:用户思维!无论什么情形下进行品牌布局,解决的都不是企业内部的假设性问题,而是要获取用户的同意与青睐。用户相信可口可乐在饮料上的品质,用户不知道皓清有多高端多美白多清新,用户不相信西式快餐能做好中式美食,用户更无感于闻所未闻的餐饮集团名。成败,不是必然的吗?

其实,品牌关系的运用,真的在一个“巧”字,但是必须是通过“用户思维”校验过的“巧”字。

▎最后的总结:

企业要实现降本增效,首先要向效率要效益,降低自己的成本,既包括材料、制造和物流运输等硬成本,还要包括系统、运营和组织等软成本,这是第一重内部巩固;其次要有能力巩固市场地位,可以实施反击措施并打退进攻者,这需要在用户端积极维护规模与其忠诚度,在业务端积极实现盈利与可持续发展,避免资源分散,避免被战术性干扰。