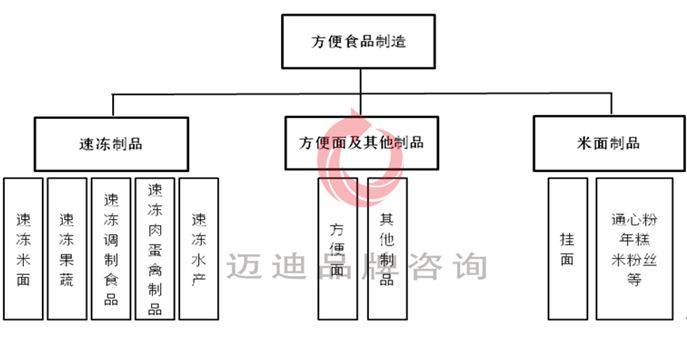

据国民经济行业代码分类,速冻食品与方便面、米面制品同属于方便食品制造大行业。

1. 行业迈过发展初期,步入稳健成长,市场上升空间大

相比于品牌化特征明显的方便面,我国速冻食品虽然起步较晚,但其市场规模从45.7亿元增长至650亿元(2004-2013),已然超过方便面(如图1)。结合行业增速,在中国食品工业连续三年增长降速、行业利润下跌的大环境下,2013年速冻食品同比增长11.4%,高于整体方便食品制造行业增速10.4%,同时方便面仅同比增长0.8%。

由此可见,相比方便面,具有替代性的速冻方便食品正稳步成长,行业上升空间巨大。

相比于品牌化特征明显的方便面,我国速冻食品虽然起步较晚,但其市场规模从45.7亿元增长至650亿元(2004-2013),已然超过方便面(如图1)。结合行业增速,在中国食品工业连续三年增长降速、行业利润下跌的大环境下,2013年速冻食品同比增长11.4%,高于整体方便食品制造行业增速10.4%,同时方便面仅同比增长0.8%。

由此可见,相比方便面,具有替代性的速冻方便食品正稳步成长,行业上升空间巨大。

2. 行业趋势在于整体扩张,量价齐升时代必将到来

从消费量来看,中国速冻行业发展相比发达国家远未到成熟期。据最新数据显示,我国速冻食品年人均消费量达9公斤,仍处于较低水平,不到日本1/2,而美国人均消费量在60公斤以上,欧盟30公斤左右;同时,随着冷链基础建设及互联网发展,企业将有能力进一步覆盖到更多消费者。

从消费额来看,居民收入水平提升带来的消费升级趋势越发明显,人们对吃越来越讲究,健康、营养、高端等成为产品热点。而近年速冻行业销额增速逐渐放缓,年复合增速由37.2%(2004-2010)降至11.4%(2010-2014),除食品工业大环境影响外,也意味着速冻行业开始从扩量增额的时代步入淘汰落后产能、提升产品附加值的产业升级阶段。

市场需求扩大,量价齐升将是速冻产业发展的必然趋势。

3. 细分品类发展不均衡,行业品牌分散,企业/品牌机会遍布

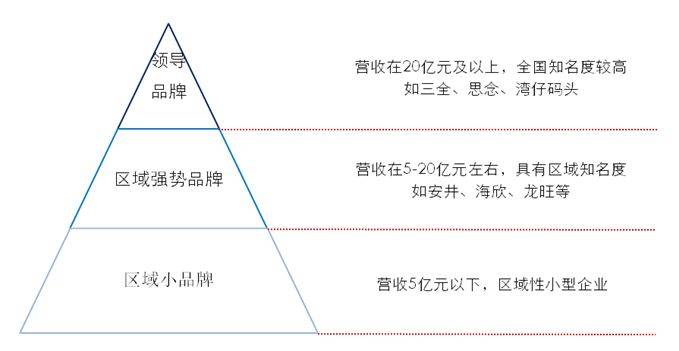

对于已基本饱和的市场来说,如方便面,任何一个品牌销量的增长,必然是以其他品牌销量的下滑为代价:康师傅经过7年的高速发展,占据着 50%以上的市场份额;统一新品发力,由08年单位数的市场份额提升至18%,华龙和白象的市场份额不断收缩。而相比方便面,速冻食品品类更丰富,产品价值更高,更符合现代消费趋势,且目前行业尚未出现一家独大局面,可说是市场分散,品牌分散(如图2),三巨头三全、思念、湾仔码头占细分行业约70%份额,却仅占比整体速冻市场11%。

由此可见,速冻市场仍处于充分竞争阶段,品牌化特征已日渐鲜明,众多机会等待挖掘。

二、行业问题:同质化、价格战!

如上所说,尽管目前速冻市场前景看好,但行业尚处于充分竞争阶段,众多企业包括龙头品牌都一直面临着一个问题:价格战!从刚过去的端午粽子节即可窥见,同样规格同样口味,不同价格,你会怎么选?企业年年进行产品创新,但为何价格战依旧?

从消费量来看,中国速冻行业发展相比发达国家远未到成熟期。据最新数据显示,我国速冻食品年人均消费量达9公斤,仍处于较低水平,不到日本1/2,而美国人均消费量在60公斤以上,欧盟30公斤左右;同时,随着冷链基础建设及互联网发展,企业将有能力进一步覆盖到更多消费者。

从消费额来看,居民收入水平提升带来的消费升级趋势越发明显,人们对吃越来越讲究,健康、营养、高端等成为产品热点。而近年速冻行业销额增速逐渐放缓,年复合增速由37.2%(2004-2010)降至11.4%(2010-2014),除食品工业大环境影响外,也意味着速冻行业开始从扩量增额的时代步入淘汰落后产能、提升产品附加值的产业升级阶段。

市场需求扩大,量价齐升将是速冻产业发展的必然趋势。

3. 细分品类发展不均衡,行业品牌分散,企业/品牌机会遍布

对于已基本饱和的市场来说,如方便面,任何一个品牌销量的增长,必然是以其他品牌销量的下滑为代价:康师傅经过7年的高速发展,占据着 50%以上的市场份额;统一新品发力,由08年单位数的市场份额提升至18%,华龙和白象的市场份额不断收缩。而相比方便面,速冻食品品类更丰富,产品价值更高,更符合现代消费趋势,且目前行业尚未出现一家独大局面,可说是市场分散,品牌分散(如图2),三巨头三全、思念、湾仔码头占细分行业约70%份额,却仅占比整体速冻市场11%。

由此可见,速冻市场仍处于充分竞争阶段,品牌化特征已日渐鲜明,众多机会等待挖掘。

二、行业问题:同质化、价格战!

如上所说,尽管目前速冻市场前景看好,但行业尚处于充分竞争阶段,众多企业包括龙头品牌都一直面临着一个问题:价格战!从刚过去的端午粽子节即可窥见,同样规格同样口味,不同价格,你会怎么选?企业年年进行产品创新,但为何价格战依旧?

1. 产能过剩

速冻米面作为最早接触大众的速冻产品,市场玩家众多,短期内面临着产能过剩问题,主要源于两方面:(1)过去30年里,众多企业希望通过产量扩增提高市占率的方式实现迅速扩张,使得我国速冻米面一直在增产;(2)行业发展空间大,新进入者不断,如汇源签约山东朱老大,正大集团推出速冻包子、蒸饺等产品,也导致了产能不断释放。产能扩增速度快于消费需求增长,供过于求直接体现在库存积压、竞争加剧,特别对于区域品牌而言,产品受运输半径限制,自己出不去,大品牌却相继而来,区域内价格拼杀更加激烈。

但长期来看,行业尚处于增长期,且伴随着消费升级、落后产能淘汰,产能过剩问题未必一直存在,而除速冻米面外的其他品类大众市场渗透率尚低。

2. 产品同质化

传统速冻食品生产技术门槛不高,产品同质化无可避免,价格战成了主要竞争手段。

而近几年众多企业专注于用口味、地域化等实现产品差异化,但对于消费者来说,更多不同的可能只是产品名字,反而增加购买选择难度。此外,企业开始逐步开发细分市场以寻求突破(如儿童水饺),但在对手生产力能支持的情况下,其支持点或利益诉求也易被快速模仿跟进;如今又随着消费升级,企业发力高端,期望差异化与高毛利实现新增长,现市面上高端产品已不少,但消费者对产品难以直接感知,同一价位仍然竞争激烈。

单个产品易被模仿,难以构建核心竞争力,这才是导致众多速冻企业不断开发新品,不断投入,却又不断陷入价格战的主要原因。

三、 企业问题:利润低,盈利难!

行业同质化问题导致众多企业挣扎于价格战无法抽身,且随着大众消费日益多元化,企业一边去库存,一边想创新,结果是资源跟不上,产品跟不上,最终只能被牵着走。而处在同一行业环境下,不同企业具体问题不同。

笔者认为,就目前品类市场规模、增长速度及品牌集中度而言,速冻行业现处于品牌竞争逐渐加剧,市场逐渐细分的品牌发展期,主要将企业分为以下3类:

速冻米面作为最早接触大众的速冻产品,市场玩家众多,短期内面临着产能过剩问题,主要源于两方面:(1)过去30年里,众多企业希望通过产量扩增提高市占率的方式实现迅速扩张,使得我国速冻米面一直在增产;(2)行业发展空间大,新进入者不断,如汇源签约山东朱老大,正大集团推出速冻包子、蒸饺等产品,也导致了产能不断释放。产能扩增速度快于消费需求增长,供过于求直接体现在库存积压、竞争加剧,特别对于区域品牌而言,产品受运输半径限制,自己出不去,大品牌却相继而来,区域内价格拼杀更加激烈。

但长期来看,行业尚处于增长期,且伴随着消费升级、落后产能淘汰,产能过剩问题未必一直存在,而除速冻米面外的其他品类大众市场渗透率尚低。

2. 产品同质化

传统速冻食品生产技术门槛不高,产品同质化无可避免,价格战成了主要竞争手段。

而近几年众多企业专注于用口味、地域化等实现产品差异化,但对于消费者来说,更多不同的可能只是产品名字,反而增加购买选择难度。此外,企业开始逐步开发细分市场以寻求突破(如儿童水饺),但在对手生产力能支持的情况下,其支持点或利益诉求也易被快速模仿跟进;如今又随着消费升级,企业发力高端,期望差异化与高毛利实现新增长,现市面上高端产品已不少,但消费者对产品难以直接感知,同一价位仍然竞争激烈。

单个产品易被模仿,难以构建核心竞争力,这才是导致众多速冻企业不断开发新品,不断投入,却又不断陷入价格战的主要原因。

三、 企业问题:利润低,盈利难!

行业同质化问题导致众多企业挣扎于价格战无法抽身,且随着大众消费日益多元化,企业一边去库存,一边想创新,结果是资源跟不上,产品跟不上,最终只能被牵着走。而处在同一行业环境下,不同企业具体问题不同。

笔者认为,就目前品类市场规模、增长速度及品牌集中度而言,速冻行业现处于品牌竞争逐渐加剧,市场逐渐细分的品牌发展期,主要将企业分为以下3类:

1. 领导品牌

就大企业大品牌来说,企业通常投入巨大的人力物力财力研发新品,但投入市场后要么石沉大海,要么因表现好而被竞相模仿,创新产品难以获得“创新”收益;而随着新产品不断开发,形成更复杂产品线,更多SKU,分散企业资源,却依然缺乏能创造价值的盈利产品。就利润而言,相比于整体速冻行业约16%的毛利率,大企业的毛利率相对较高(三全34.9%),但较大的销额或规模并没带来较低的成本优势,终端陈列受挤压,成本费逐渐攀升,即便高端产品也面临高毛利、高费用问题,价格战前依然束手无策。

2. 区域品牌

随着一、二线城市零售市场增速放缓(2014仅2%),龙头企业渠道下沉,其产品力强,品牌力强,对区域品牌形成了挤压竞争;其次,众多传统餐饮企业(如避风塘、大娘水饺等)开始借其在餐饮业务的影响力反向进入速冻零售领域,且大多初期只能局限于区域操作,区域品牌因此受到更多竞争压力。而企业能力有限,难以开拓外埠市场,往往受价格战拖累。

不管是领导品牌还是区域品牌,受制于价格战对企业的直接影响即低利润表现。2014年三全净利0.8亿元,仅占比营收约2%,而销售费用占比营收达29%;同时就一些区域强势品牌来看, 2014海欣净利率2%,惠发净利率6.3%,可见大多速冻企业或都存在着利润低,盈利难问题!生存还是发展,破局机会在哪?

四、战略机会:如何打破同质化、价格战、低利润困局?

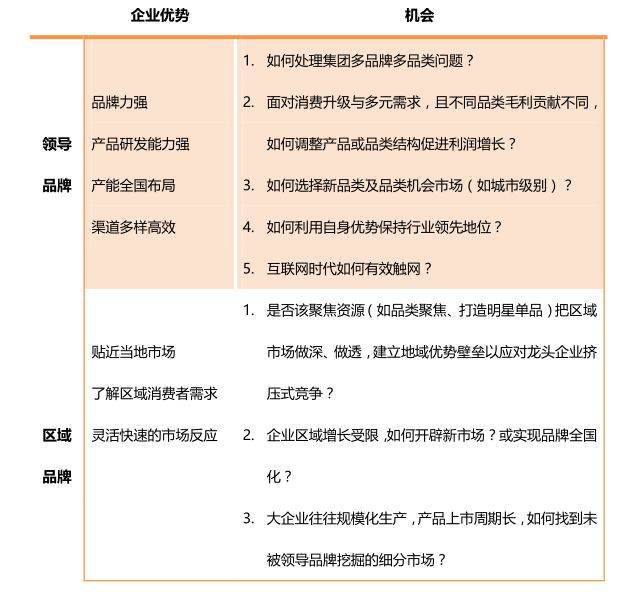

速冻行业尚在成长,对于领导品牌来说,龙头企业仍处于扩张阶段;对于区域品牌来说,行业格局尚未稳定,机遇与挑战并存。因此,不同企业能力、资源不同,机会侧重自然也不同(如下表)。

但面对长久以来的价格战纷扰,要寻求持续的利润增长,真正摆脱困局又该从何发力?

就大企业大品牌来说,企业通常投入巨大的人力物力财力研发新品,但投入市场后要么石沉大海,要么因表现好而被竞相模仿,创新产品难以获得“创新”收益;而随着新产品不断开发,形成更复杂产品线,更多SKU,分散企业资源,却依然缺乏能创造价值的盈利产品。就利润而言,相比于整体速冻行业约16%的毛利率,大企业的毛利率相对较高(三全34.9%),但较大的销额或规模并没带来较低的成本优势,终端陈列受挤压,成本费逐渐攀升,即便高端产品也面临高毛利、高费用问题,价格战前依然束手无策。

2. 区域品牌

随着一、二线城市零售市场增速放缓(2014仅2%),龙头企业渠道下沉,其产品力强,品牌力强,对区域品牌形成了挤压竞争;其次,众多传统餐饮企业(如避风塘、大娘水饺等)开始借其在餐饮业务的影响力反向进入速冻零售领域,且大多初期只能局限于区域操作,区域品牌因此受到更多竞争压力。而企业能力有限,难以开拓外埠市场,往往受价格战拖累。

不管是领导品牌还是区域品牌,受制于价格战对企业的直接影响即低利润表现。2014年三全净利0.8亿元,仅占比营收约2%,而销售费用占比营收达29%;同时就一些区域强势品牌来看, 2014海欣净利率2%,惠发净利率6.3%,可见大多速冻企业或都存在着利润低,盈利难问题!生存还是发展,破局机会在哪?

四、战略机会:如何打破同质化、价格战、低利润困局?

速冻行业尚在成长,对于领导品牌来说,龙头企业仍处于扩张阶段;对于区域品牌来说,行业格局尚未稳定,机遇与挑战并存。因此,不同企业能力、资源不同,机会侧重自然也不同(如下表)。

但面对长久以来的价格战纷扰,要寻求持续的利润增长,真正摆脱困局又该从何发力?

笔者认为,同质化是造成价格战的表因,但却不是根本原因。目前企业为摆脱价格战所做的一系列动作大多是从企业自身能力出发的闭门造车,这种为创新而创新,为差异而差异的做法使得企业至今仍在价格泥潭里打转。而一切生意的来源却是消费者,要跳出价格战漩涡,必须从需求端出发寻求解决思路。随着消费群体、消费能力、消费观的转变,相关调研显示,消费者选购速冻食品时的考虑因素已经由“价格-口味-品牌”转变为“品牌-口味-价格”。这也意味着,消费者的价格敏感度有所降低,要争得消费者,就要首先考虑你的品牌在对谁说话,还是在对所有人说话?

举个例子,从三巨头来看,三全整体强调“专注,专业”,思念强调产品“优质,美味,健康”,而作为同一时代的速冻先锋者,两者在市场操作与产品结构方面非常相似,这实则导致了品牌个性不明显,品牌定位不清晰。此外,两者都定位于大众消费,如今均发力高端,在目标人群选择上模糊不清,使得两大龙头始终无法摆脱价格战的纷纷扰扰。

而湾仔码头一开始便打造“妈妈的味道”手工水饺诉求,目标人群清晰定位于年轻白领及高收入家庭主妇,与两大巨头成功实现差异化。产品结构上,三全不断品类创新以满足新需求,产品大而全,覆盖高中低档;湾仔码头则主要通过打造水饺明星品类巩固高端品牌定位,并通过形成核心口味来避免产品线多杂乱。另外在终端操作上,三全常开展促销活动,产品系列通常各自为营;而湾仔码头对市场活动全权掌控,且形象鲜明整齐,形成了目标人群对品牌的稳定认知。

总的来说,相比三全先做销量再做品牌,湾仔码头则是通过品牌拉动销量,从品牌定位到产品策略、营销策略都是以目标消费者为中心,这也帮助了湾仔码头在三全思念的夹击下成功突围。

由此看到,同质化价格战并非牢不可破,生意的持续增长不是靠一次或几次的价格比拼,只有在结合自身目标与资源的基础上,定义并选择更有机会更有价值的目标人群(Who),找到他们的需求(What),形成清晰的差异化品牌定位,在产品趋同的情况下,利用品牌与消费者建立沟通,用品牌带产品,才是实现战略突破、跳离同质化的关键所在!

总的来说,相比三全先做销量再做品牌,湾仔码头则是通过品牌拉动销量,从品牌定位到产品策略、营销策略都是以目标消费者为中心,这也帮助了湾仔码头在三全思念的夹击下成功突围。

由此看到,同质化价格战并非牢不可破,生意的持续增长不是靠一次或几次的价格比拼,只有在结合自身目标与资源的基础上,定义并选择更有机会更有价值的目标人群(Who),找到他们的需求(What),形成清晰的差异化品牌定位,在产品趋同的情况下,利用品牌与消费者建立沟通,用品牌带产品,才是实现战略突破、跳离同质化的关键所在!